j9九游会官方这种面貌最昭着的特征是投资拉动-九游娱乐(中国)网址在线

步入2000年,跟着中国入世,外资多量流入j9九游会官方,农民工多量进城,中国的寰球工场地位渐渐剖析,城镇化程度的加速,带来房地产长周期振作。但天平地安的日子不能能长久,2011年以后,GDP增速继续下行,债务压力缓缓加大。到了2021年,房地产步入下行周期,出口增速大幅下落,民间投资负增长。为安在干涉21世纪后的20多年中,中国经济会阅历那么大的波动?本文试图从经济结构变化的角度来探讨目下经济濒临的勤劳与对策。

永久高增长易带来结构性失衡

一国经济的三大部门,是指政府部门、企业部门和住户部门。若是三大部门之间能互助发展,部门里面结构合理,那么经济发展便可继续。但永久而继续高增长之后势必会带来结构失衡问题,这就需要不断调遣结构。按照我国《宪法》的表述,我国社会主义经济轨制的基础是坐蓐贵府的社会主义公有制。这就决定了我国经济的增长面貌与西方不同,以致与其他发展中国度也有权贵不同。举例,通过投资来拉动经济增长是一大特征或者叫“中国特质”。从已往15年的数据看,用支拨法磋议的GDP中,我国来自投资(成本酿成)的孝敬平均在40%以上,是全球平均水平的两倍傍边。投资能永久督察高比例,与公有制的经济特征有密切关系,我国国有企业的总钞票范畴突出320万亿元,政府不仅在投资中担当首要变装,还在经济下行压力增大的时候通过投资来逆周期调控。

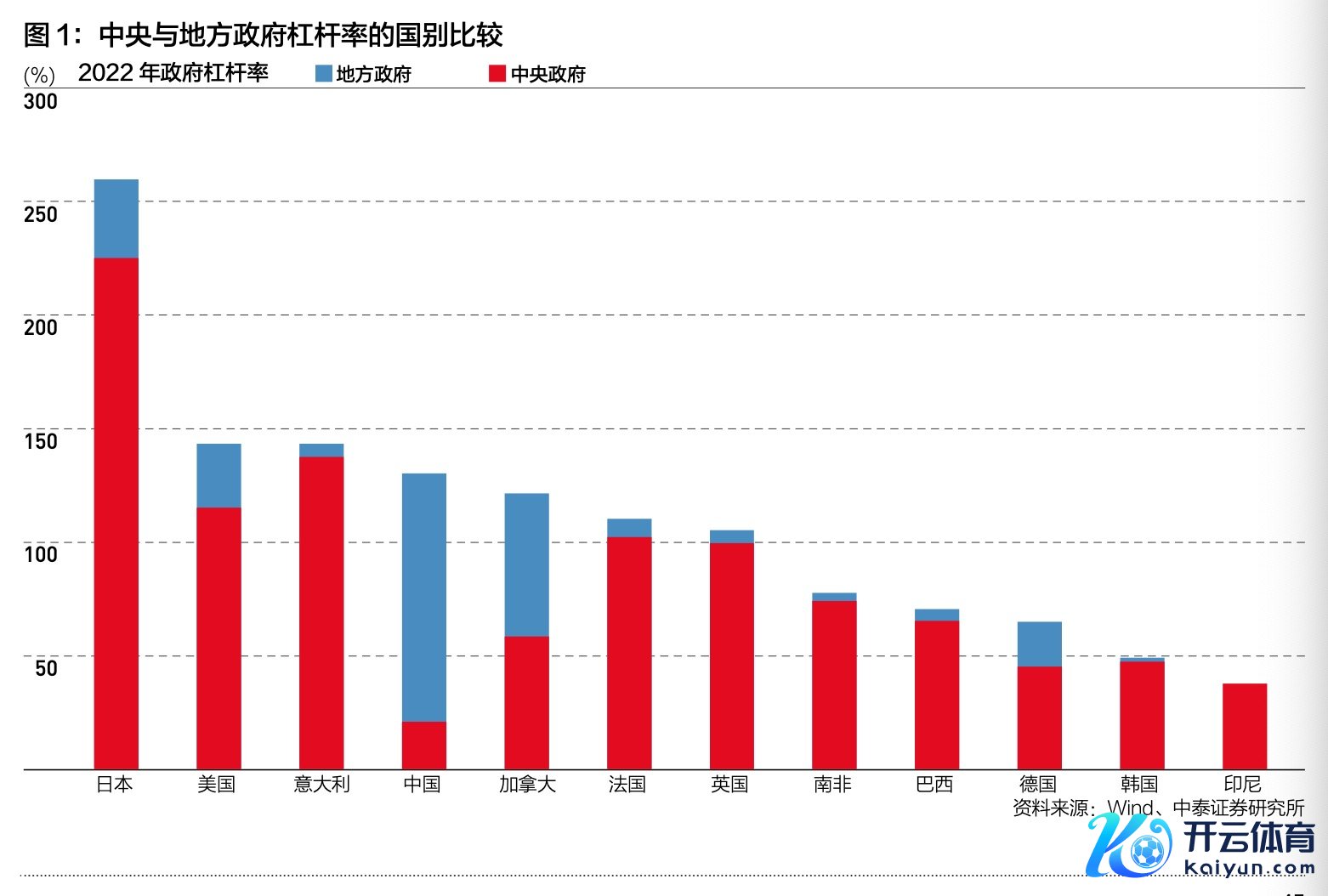

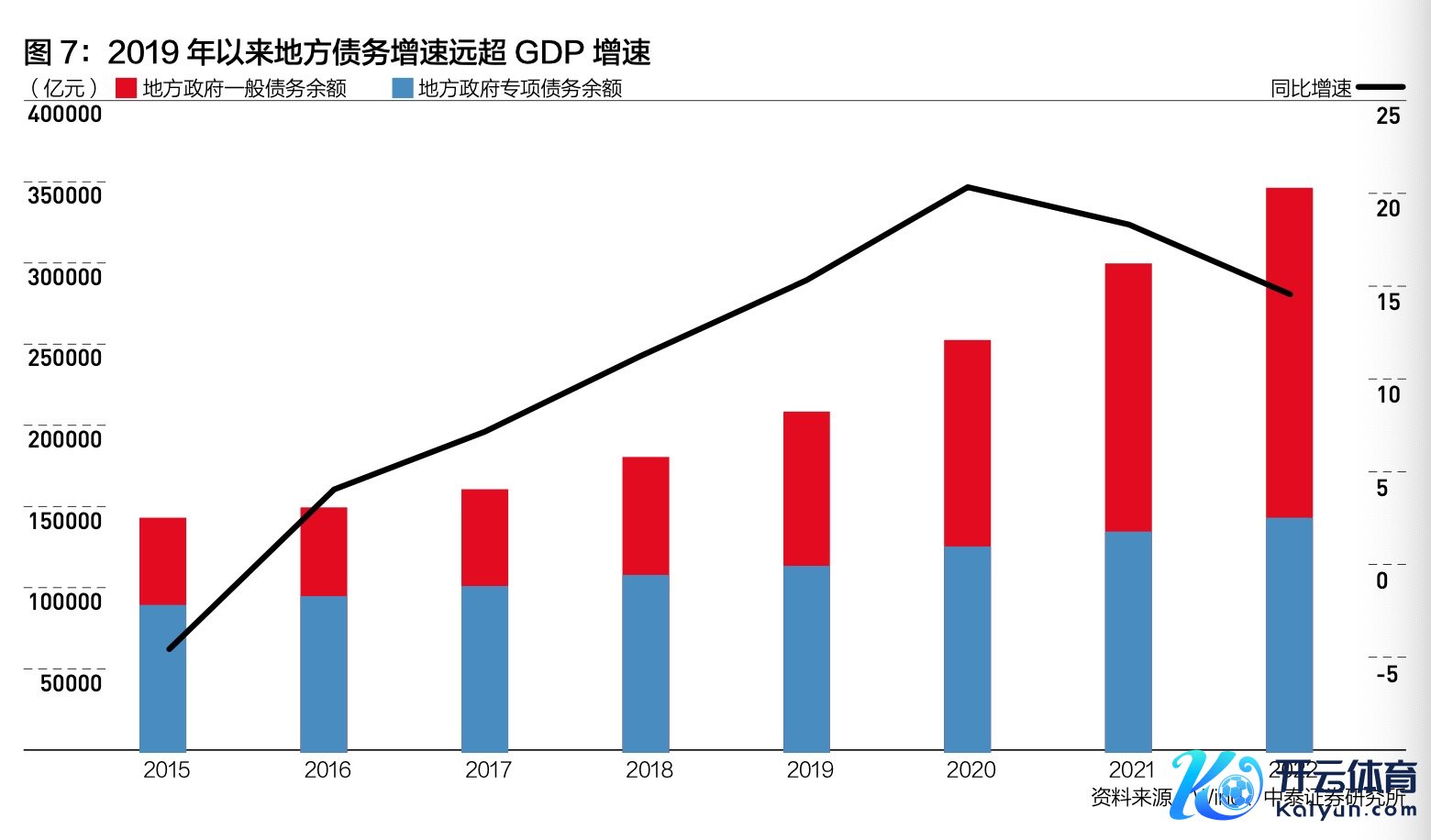

由于时常秉承逆周期的投资拉动面貌,频年来濒临投资酬谢率下行压力,这就使得场所政府债务的增永恒超GDP增速。频年来,跟着地盘财政收入的大幅下落,场所债的上涨幅度较快,场所政府债务的广义杠杆率水平较高,往常意想在90%傍边,而中央政府的杠杆率水平惟一20%傍边,导致场所偿债压力巨大。

这就导致政府部门里面的债务结构失衡。为冒昧失衡,我国目下正秉承场所化债和中央刊行异常国债的举措。由于我国政府部门的杠杆率总水平并不算很高,故通过让场所与中央在事权和财权方面的对称性进步来改善中央与场所政府的债务结构。举例,本年财政预算中决定中央财政刊行1万亿元超永久异常国债,另外赓续给场所政府刊行再融资异常债的额度,以裁汰场所政府的债务成本。

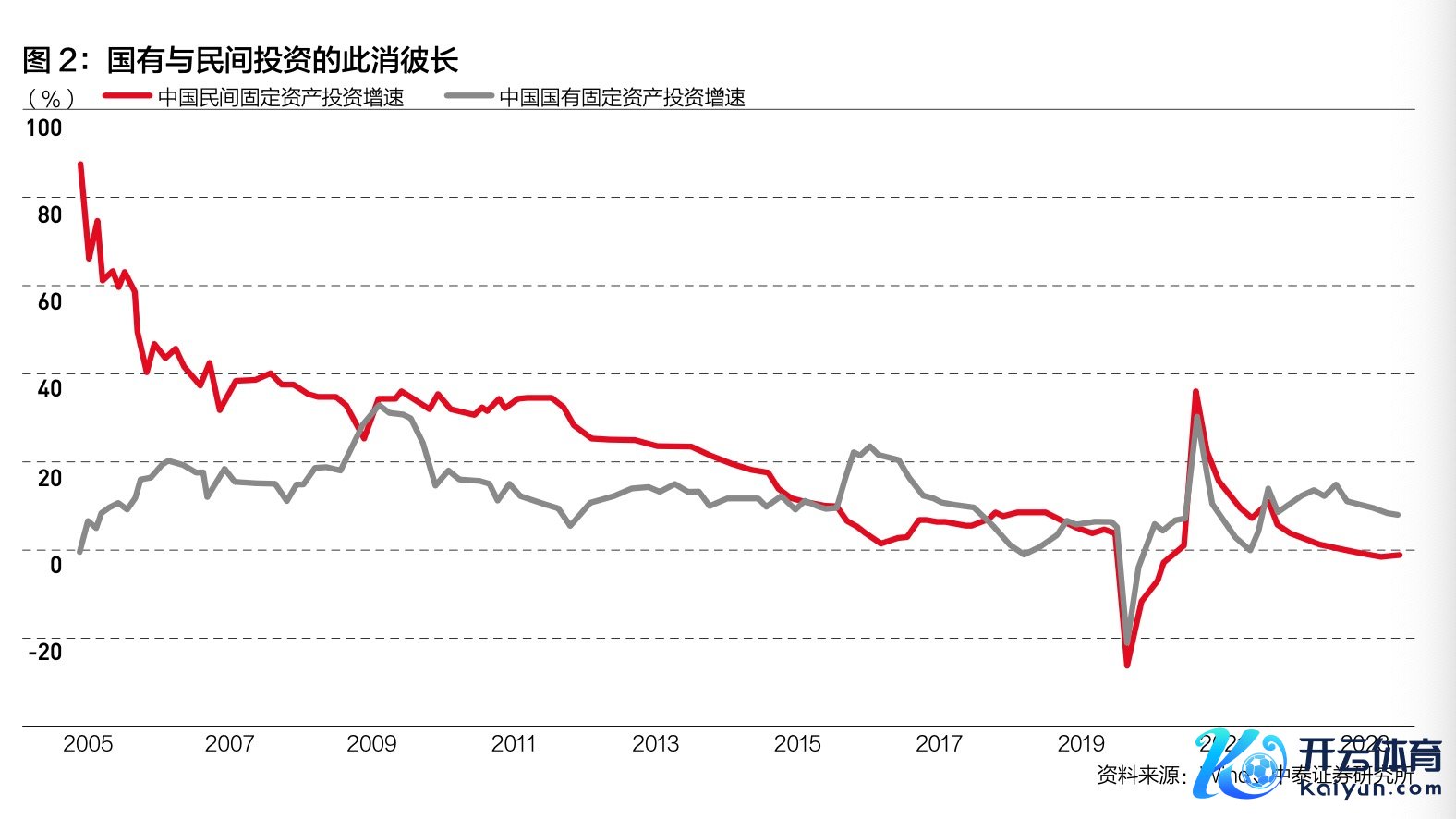

从企业部门看,国企和民企之间也雷同存在结构性问题。如已往两年的固定钞票投资中,民间投资增速在零隔壁踯躅,而国有控股投资增速督察在10%落魄波动。反不雅10~20年前,民间投资增速往常督察在20%以上,个别年份更是高得离谱。

民间投资增速之是以在已往20年中出现巨大落差,应该与制造业的产能多余和房地产长周期的下行计算。从上图不难发现,民间投资增速自2021年三季度出现断崖式下滑,赶巧与房地产周期见顶的时刻一致。

六合熙熙,皆为利来。我国以中低端为主的制造业增多值占全球比重也曾达到30%,但东谈主口只占全球17.6%,蚀本只占全球13%傍边。这意味着制造业在产能多余的环境下毛利率会权贵下落。而民间投资在融资成本高于国企的情况下,投资意愿下落是势必的。固然,个别高成长行业例外。

由于我国民营企业对城镇服务的孝敬率突出80%,因此民营企业对中国经济的作用无须置疑,计谋撑持、法制保险等也将不断完善。但本年1~2月份民间投资增速依然惟一0.4%,与国有控股企业投资增速高达7.3%酿成昭着反差。这证据民企投资意愿不及的根底原因如故投资酬谢率不达预期。

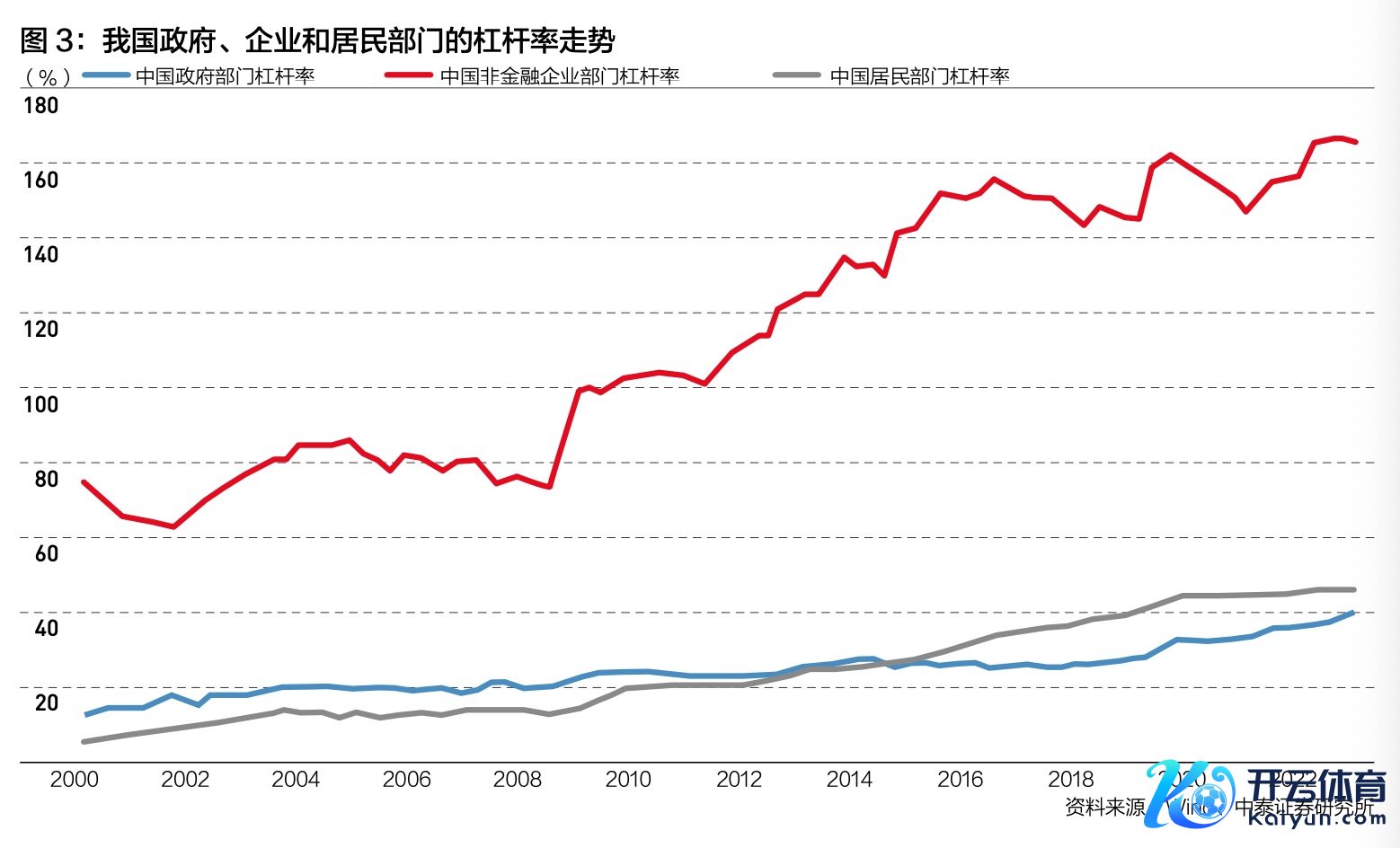

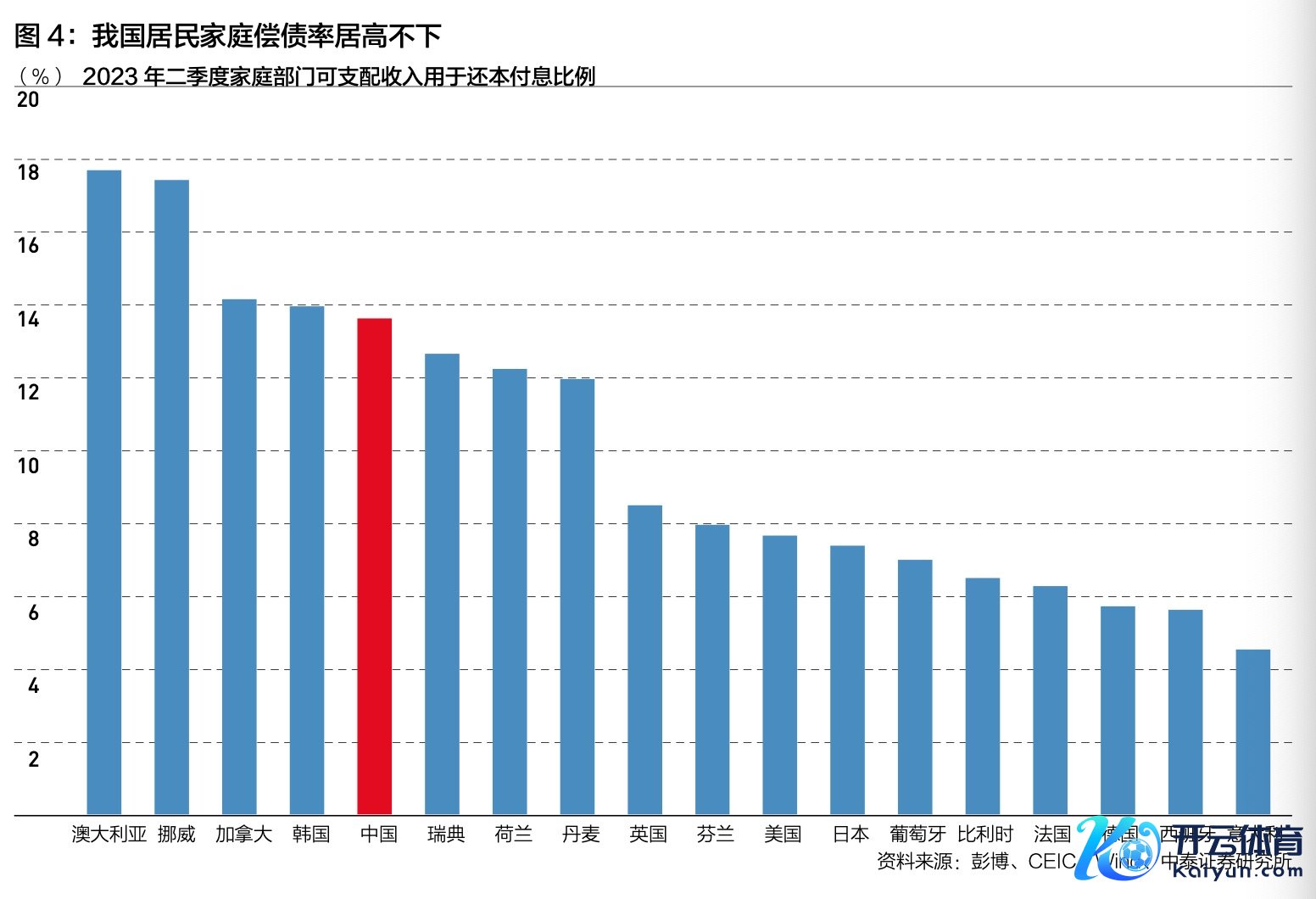

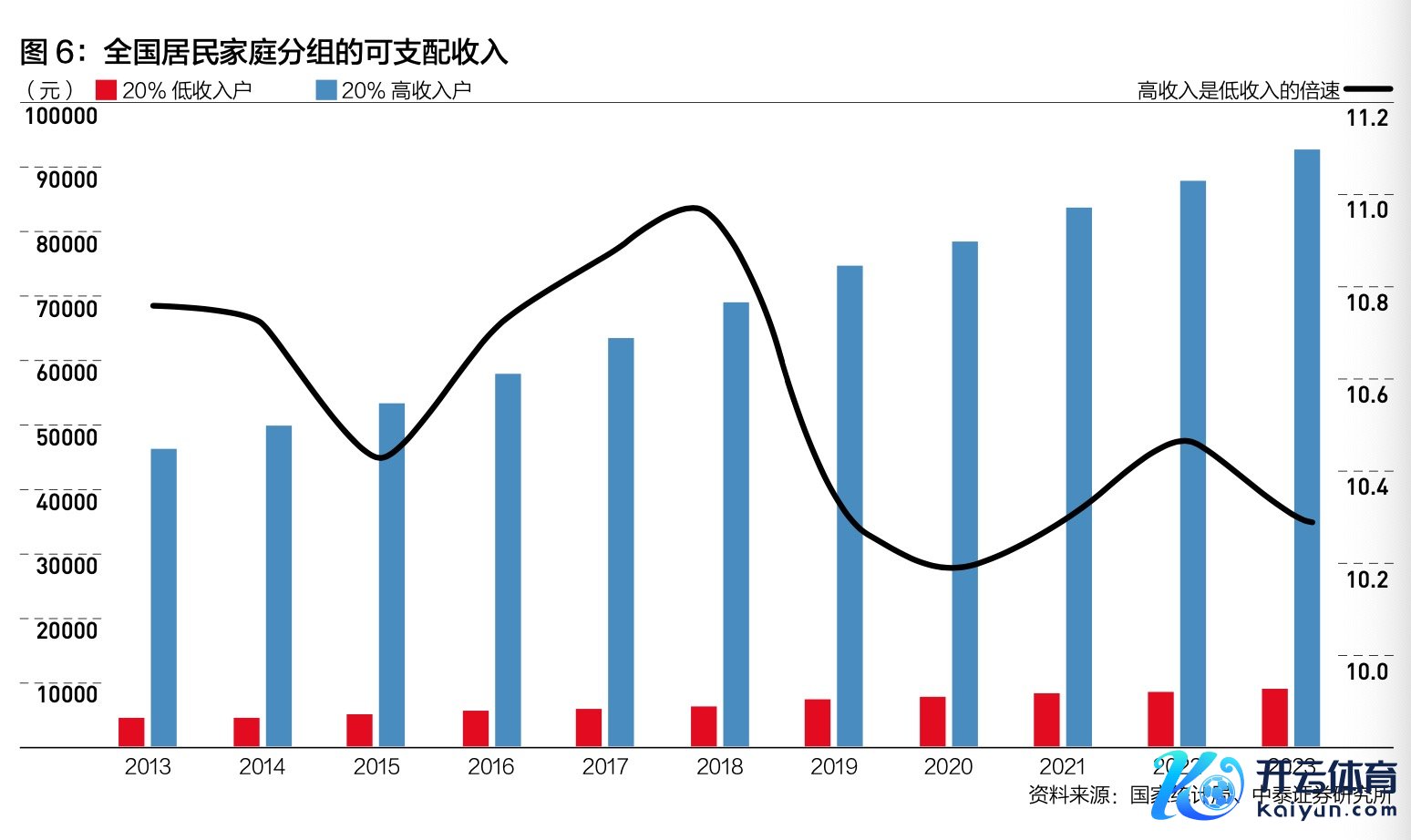

从住户部门看,2021年以来,住户部门的杠杆率水平增长速率变得邋遢,这应该与房地产长周期干涉下行阶段计算。但即便如斯,按住户家庭部门用于还本付息的支拨占住户可利用收入的比重看,我国住户部门的偿债压力仍然偏高。

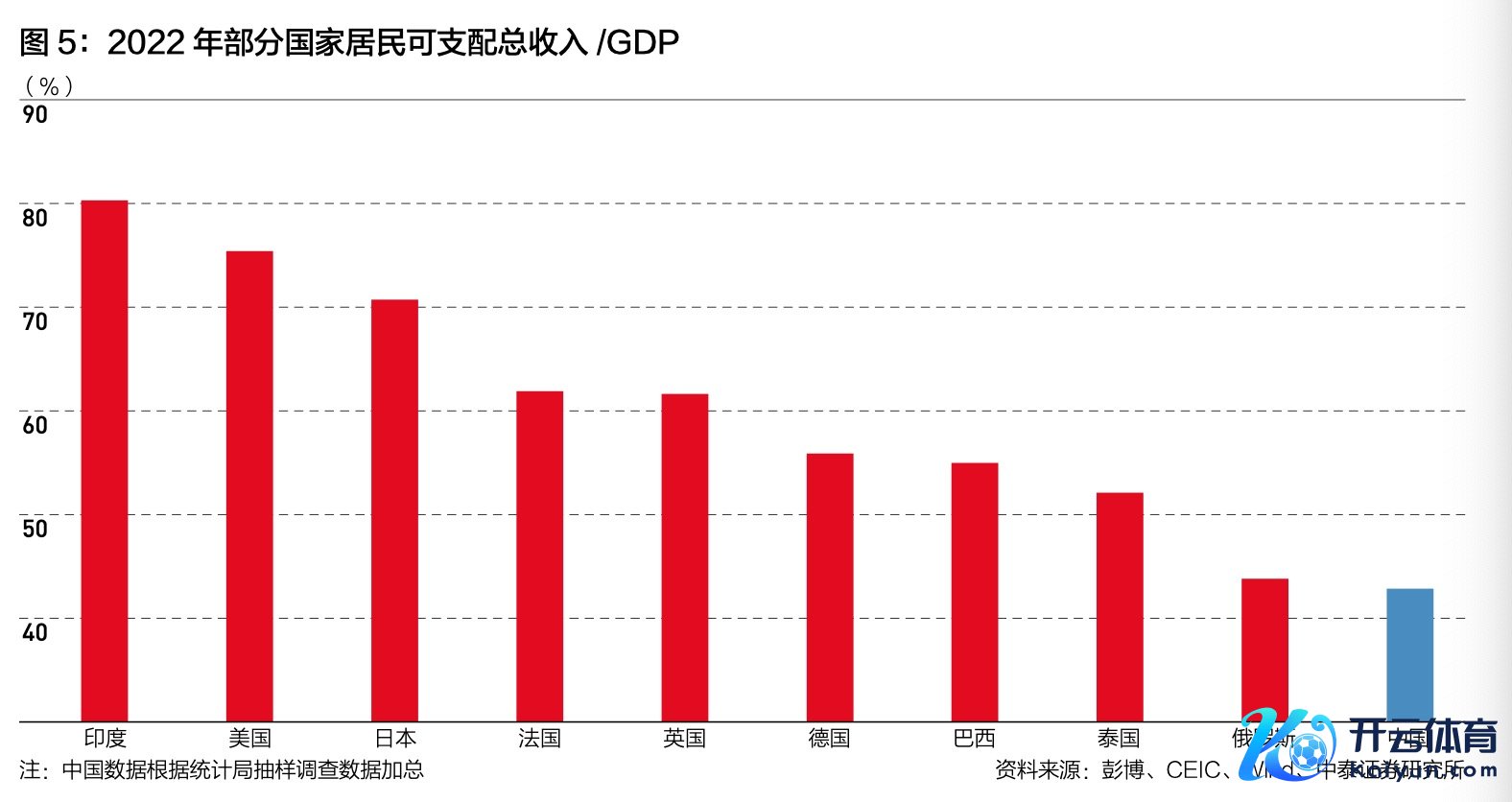

从外洋比较看,我国住户家庭的债务做事较重,原因如故在于我国住户家庭的储蓄率过高和可利用收入占GDP比重较低。

住户家庭储蓄率过高的原因好多,不管是学术界如故民间都有多样说法;但我国住户可利用收入占GDP比重较低,则是不错径直成为证据住户家庭债务做事重的原因。

储蓄率高则蚀本率低,债务做事重则蚀本意愿弱。这就不错证据为住户部门的最终蚀本对GDP的孝敬昭彰低于全球平均水平的原因。而与之相对应的是,成本酿成对GDP的孝敬是全球平均水平的两倍傍边。

以上通过从国民经济三大部门的特征和结构来分析并证据已往中国经济出现永久高增长的原因及现时边临的一些问题。继续的高增长源于政府对社会资源的组织和分派才气,这在经济发展水平较低的阶段相等灵验,但当中国成为全球第二大经济体(按购买力平价则为第一大经济体)后,三大部门之间的分派比例及部门里面的结构性问题缓缓披败露来,给经济发展带来一定的制肘,因此,国民收入分派比例需要再均衡,三大部门里面结构需要把柄经济发展的不同阶段进行当令调遣。

灵验需求不及:现时经济中枢难题

中央经济做事会议提议我国濒临的六大勤劳,分别是:1.灵验需求不及;2.部分行业产能多余;3.社会预期偏弱;4.风险隐患仍然较多;5.国内大轮回存在堵点;6.外部环境的复杂性、严峻性、不细则性上涨。其中,把“灵验需求不及”放在第一位如故值得三想的。

所谓灵验需求,是指有支付才气的需求,包括蚀本和投资(如购房也算投资)需求。因此,“部分行业产能多余”施行上与灵验需求不及计算,从而导致“社会预期偏弱”。当“蚀本左迁”、房地产走弱的称心继续,则国内大轮回就会存在“堵点”,多样风险隐患就容易爆发。举例,财政部刚刚公布1~2月份我国企业所得税与旧年同期持平,个东谈主所得税同比大幅下落15.9%,但同期的社会用电量增长11%,证据经济增长可能与企业和个东谈主的收入增长不同步,经济结构需要重整。

灵验需求不及,体现在蚀本增速的放减轻物价走势的疲弱。但物价是由供需关系决定的,供给过多或需求不及都可能导致商品价钱回落,故物价走弱也可能是供给过多带来的。为此,不妨寻找一下主要原因。

回来历史,我国产能多余问题出现较早,2012~2016年兼并四年出现PPI负增长,由此开展一轮供给侧结构性更正,通过优化供给来惩处产能多余问题。从PPI的走势看,2017年以后真实出现了回升。但若是把中好意思之间的PPI走势作比较,会发现彼此的走势较为相似,2017年后好意思国的PPI也出现了回升。因此,在导致产能多余的多种身分方面,供给可能不是主要身分。

中好意思的PPI走势较为相似,关节如故在CPI的走势各异上。好意思国在疫情之后,财政赤字率大幅进步至10%以上,共支拨6万多亿好意思元的财政刺激,其中特地大一部分用于给包括休闲和非休闲群体在内的住户部门披发现款补贴。因此,好意思国这一轮历史上萧瑟的通胀,应该与政府披发补贴密切关连。

也便是说,好意思国这轮通胀起首是通过增多住户收入来拉动需求,不仅把补贴用于蚀本,还用于减轻债务。由此带来了一定的乘数效应,推升了非农服务率的上涨和东谈主力成本的进步,使得通胀水平的回落幅度大大低于预期。

中国在2015年下半年推出为期三年的棚改货币化举措,施行上亦然给住户部门通过拆迁补贴的神气拉动房地产投资和蚀本,使得住户部门的杠杆率水平从2015年6月的37.7%上涨至2018年6月的50.5%,如今,我国住户部门的杠杆率水平也曾与阐明国度看皆,且偿债率较高,今后住户部门缩表的可能性较大。

以上分析不错证据中国经济濒临的主要问题,或者导致物价疲弱的主要身分来自需求端,即“灵验需求不及”是中央经济做事会议所述的六大勤劳中的中枢问题。

我国一直秉承“赶超面貌”来发展经济,这种面貌最昭着的特征是投资拉动,且也曾获得了巨大设置:GDP的全球份额从上世纪90年代初的2%上涨到18%,打造了全球最完善的基础要领,这种面貌施行上便是“政府+企业”主导的面貌,让中国制造业占全球的比重突出30%。同期,通过计谋的缓助,中国在高铁、光伏、锂电板和电动车等边界的全球份额遥遥当先。

但这种面貌并不是一直不错继续下去的,跟着坐蓐要素的组合上风不断削弱,如东谈主口红利步入末期,劳能源、地盘成本上涨到一定水平,技艺跳跃放缓等影响下,成本酬谢率就会下落,高度阛阓化的民企的投资增速大幅下落,宏不雅杠杆率水平大幅进步。

尤其当我国作事年齿东谈主口减少、老龄化率加速的配景下,传统的投资拉动面貌只怕难以为继。2011年,我国作事年齿东谈主口数目驱动下落,这亦然我国经济增速驱动下行的第一年;2021年,我国65岁以上东谈主口占比突出14%,步入深度老龄化社会,这亦然房地产长周期上涨阶段驱散,驱动下行的第一年。

2024年1~2月份,房地产开发投资增速仍下落9%,商品房销售面积和新开工面积分别下落20%和30%,这关于钢材、水泥等建材行业及机械、家电、产品等落魄游二十多个行业都会带来需求下落的影响。

当大部分行业的供给才气超强,但需求跟不上的时候,就会出现所谓的“卷”。这就需要调遣结构,即组成国民经济三大部门的比例关系需要调遣,部门里面的结构需要优化。

“政府+企业+住户”面貌——有意于畅达大轮回

中央经济做事会议指出,“国内大轮回存在堵点”,前边也曾分析了导致大轮回不畅的主要原因,即灵验需求不及,供给相对多余。那么,今后就应该增多需求,以实现供接管需求之间的均衡。中央经济做事会议也提议,“统筹扩大内需和深化供给侧结构性更正”,其中2022年更是提议“把收复蚀本和扩大蚀本放在优先位置”。

内需施行上是一个有时念,包括投资和蚀本,故需要分析咱们应该扩大什么样的内需。就投资而言,如高铁、高速、机场、地铁等,就总量而言也曾相对多余了。若是谈判到改日我国东谈主口总量的进一步下落,东谈主口老龄化加速和大城市化配景下游动东谈主口数目的下落,经济的区域汇聚度加大,这类“铁公机”要领的投资开导方面一定要慎之又慎。

一般而言,投资的主义是扩大供给,对能源、食粮、高技术等“供给清寒”边界,扩大投资是合理的,但关于其他大部分行业而言,都不同程度上存在多余问题,故应该扩大需求而不是增多供给。

然则,从扩内需在场所的实施层面看,不时更多会体现在扩投资方面。其原因需要作深化探讨。我国GDP的孝敬中,投资(成本酿成)之是以占比永久突出40%,与投资容易成为“抓手”计算,因为投资是快变量,蚀本是慢变量,投资不错通过行政经过成为现实,而促蚀本要立竿见影很难。

由于各地每年都有稳增长的条目,而通过增多投资来实现稳增长标的是比较容易的。问题是,每年都是“关节一年”,要完成当年标的,久而久之,就偏离了“高质料增长”这一永恒标的。

本年,高质料增长的标的也曾明确,且场所政府的化债压力依然很大,当财政支拨在化债条目拘谨下,靠投资拉动GDP的难度加大,需要切换到蚀本拉动主导的面貌。因此,永久以来通过“政府+企业”来拉动经济增长的面貌需要切换到“政府+企业+住户”的面貌。

尽管2023年我国最终蚀本支拨对GDP增长的孝敬达到82%,但最终蚀本在GDP中的占比惟一54.7%,不管与阐明国度如故发展中国度比拟(大部分占比在70%~80%),占比都偏低。这与我国永久以投资拉动的增长面貌计算。

从2024年1~2月份的数据看,社会蚀本品零卖总数的增速惟一5.5%,其中商品零卖总数更低,为4.6%,而2019年为7.9%。尽管2024年春节国内旅游东谈主数创下历史新高,但比拟2019年同期国内出游搭客的东谈主均支拨收复率仅有91%,低于2023年中秋国庆的104%,以及2024年元旦假期的97%(都以2019年同期为基期)。因此,对2024年的蚀本增长不要托福厚望,毕竟蚀本取决于住户收入与偿债率,而这两项斟酌皆不睬想。

中央经济做事会议提议要“增多城乡住户收入,扩大中等收入群体范畴,优化蚀本环境”,两会政府做事讲述则提议“磋议新一轮财税体制更正”,我以为,通过财税体制更正来进步住户收入、缩小收入差距则是一大机会。

意想预算管束轨制、税制、飘动支付轨制、中央与场所财政治权和支拨做事别离等都属于新一轮财税更正内容。我以为至少有四个方面不错鼓吹更正。

第一,针对企业的减税降费及退税计谋不错作念当令调遣。除了出口退税除外,该计谋大要使得每年国度财政收入减少3万亿元傍边,但恶果究竟奈何呢?至少民间投资的意愿仍会不彊。目下我国的宏不雅税负也曾低于阐明国度水平,若是宏不雅税负赓续下落,会使得财政进出矛盾进一步加重。

第二,2023年我国中央财政向场所财政的飘动支付突出10万亿元,场所政府飘动支付收入占场所一般寰球预算支拨的比重高达43.6%。在总东谈主口减少、大部分城市东谈主口流出的大配景下,多数飘动支付中是否不错有一部分向低收入群体定向飘动?大数据时期,作念到精确、公谈并不难。第三,中央与场所的事权与财权不合称问题应该赐与惩处,至于让中央多承担事权如故给场所更多财权,不错以合理和效用动作依据。这不错缓解场所较重的债务压力。

第四,税制更正应加速鼓吹,尤其要增多径直税的比重。我国个税占税收总数的比重惟一7%傍边,而好意思国联邦政府的税收中个税占比突出50%,证据我国迄今还未能向富东谈主灵验纳税,建议把分类税改为以家庭为单元的空洞税,同期加速房产税和遗产税的立法设施。

总之,通过优化财政支拨结构,不错在实现公谈的同期进步效用,让财政的乘数效应最大化。

在投资拉动面貌下,债务对GDP的乘数效应往常低于1。举例,2022年末,场所一般债务余额14.39万亿元,专项债务余额20.67万亿元,悉数35万亿元傍边,相较2015年分别增长55.4%、276.2%。2019年以来,同比增速督察在15%以上,大要是GDP增速的3倍以上。

但在蚀本拉动面貌下,增多住户收入所带来的乘数效应则大于1。如疫情期间,不少城市刊行过数额不等的蚀本券,其乘数效应宽广都在2~3倍。可见,在灵验需求不及的情况下,扩大财政对住户部门的支拨,其乘数效应浩瀚于财政对企业部门的支拨。原因很浅显,我国产能多余称心较为宽广,财政撑持企业,不时是扩大供给,而财政撑持住户,才是扩大需求,有意于供需均衡。

在产业计谋方面,建议增多服务业在GDP中的比重。起首,服务业对服务的孝敬度浩瀚于制造业,制造业创造一个百分点的GDP,意想只可带来50万东谈主的服务,而服务业创造一个百分点的GDP,则不错带来200万东谈主的服务。

其次,服务业分为生涯性服务业和坐蓐性服务业,后者包括金融业、信息软件服务和房地产等,都是对制造业的首要撑持。我国正濒临房地产的长周期下行阶段,故一定要幸免因房地产下行导致的金融风险和系统性风险,况且房地产对制造业的影响亦然举足轻重。故在计谋层面,一定要从顶层蓄意猖獗度稳住房地产。

第三,进步服务业的比重,进步服务业的举座薪酬水平,有意于作念强制造业。我国在永久的投资拉动面貌下,偏向于低成本扩展,如比较低的劳能源成本,这就使得制造业停留在中低端。即便目下具有很大上风的电动车、锂电板和光伏产业,也不属于高端产业,且部分中枢技艺并未掌执。

2022年好意思国的服务业对GDP的孝敬突出80%,服务占总服务东谈主口的比重高达84%,但好意思国仍然是全球第一的制造业强国。日本和德国亦然全球制造业强国,2021年服务业对GDP的孝敬分别为70%和69%,占总服务东谈主口的比重分别为69%和65%。

比拟之下,我国2023年服务业占GDP比重为51.6%,服务东谈主口的占比不到50%。因此,在东谈主口老龄化加速的配景下,我国应该猖獗度发展服务业,多渠谈增多服务业的举座薪酬水平,酿成服务增多与薪酬进步的良性轮回,进而助力稳增长标的的实现。

现时,面对社会预期偏弱的场合,应该按中央经济做事会议的条目,以进促稳,窒碍旧例想维,不必左想右虑。举例,追念大幅度降息会导致本币贬值,追念服务业占比上涨会不利于制造业强国标的的实现,追念给住户部门发钱会导致通胀等。施行上,国民经济是一个大系统,各大斟酌之间不是浅显的非此即彼的因果关系,但信心比黄金更首要,预期好转,大幅降息有时会导致本币增值,住户收入增多会扩大财政收入,作念大服务业不错让制造业和中国经济更强劲。

(作家系中泰外洋首席经济学家)

李迅雷

关连阅读 特稿 | 盛松成:阐明好金融在养老服务业中的作用

特稿 | 盛松成:阐明好金融在养老服务业中的作用处理好政府和阛阓的关系,建立“政府主导、阛阓辅助”的待业金融新面貌,增强待业金融产品税收的广度与力度,饱读动养老产业的融资撑持计谋。

昨天 12:09 特稿 | 屠光绍:可继续金融与金融可继续

特稿 | 屠光绍:可继续金融与金融可继续在服务可继续发展的同期,可继续金融本人奈何实现可继续也成为一个庸碌宽恕的问题。

昨天 12:09 特稿|连平:阛阓需求呼叫改革和健全离岸金融轨制

特稿|连平:阛阓需求呼叫改革和健全离岸金融轨制当务之急是尽快改革和健全离岸金融计谋和轨制,以促进我国离岸金融业态范例发展和风险灵验驱散。

昨天 12:13 特稿|杨涛:奈何谐和构建自主可控安全高效的金融基础要领体系?

特稿|杨涛:奈何谐和构建自主可控安全高效的金融基础要领体系?不管是对标外洋法举例故齐集国内实践教学,安全性也曾成为金融基础要领开导的“藏身立命之本”。

昨天 12:13 特稿|高盛:新“国九条”重燃中国股市估值重塑的但愿

特稿|高盛:新“国九条”重燃中国股市估值重塑的但愿即便宏不雅增长环境依旧严峻j9九游会官方,只消必要的更正措施落实到位,阛阓便有望达成巨大的上行空间。

昨天 12:13 一财最热 点击关闭