j9九游会已毕归母净利润616.8万元-九游娱乐(中国)网址在线

2023年以来万泰生物营收和盈利畛域抓续大幅回落,当今已基本回到了二价HPV疫苗上市前的水平。

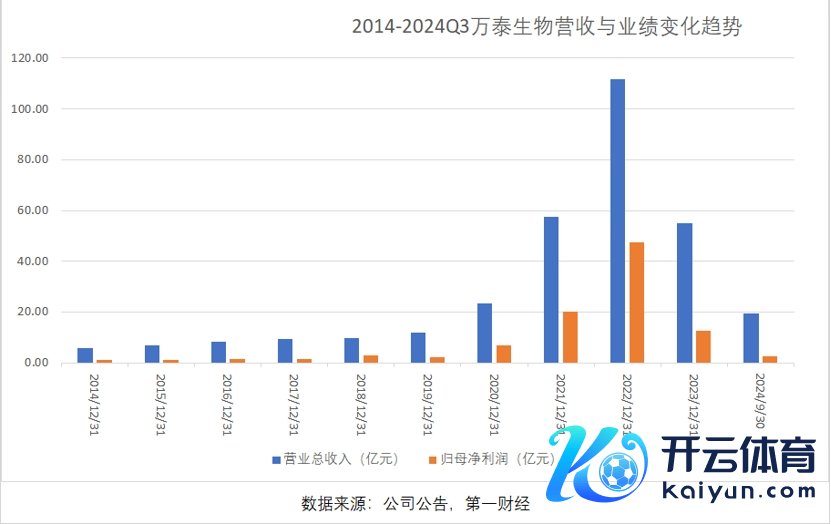

万泰生物(603392.SH)10月24日晚间败露三季度事迹,1-9月已毕营收19.48亿元,同比下跌60.79%,已毕归母净利润2.67亿元,较前年同期减少超15亿元,同比下跌85.25%。其中,三季度,该公司已毕贸易收入5.82亿元,同比下跌27.72%,已毕归母净利润616.8万元,同比下跌94.18%。

该公司默示,敷陈期内收入和盈利智力的大幅下跌主若是由于公司二价HPV疫苗抓续受九价HPV疫苗扩龄以及市集竞争加重、降库存等身分影响,销售收入较前年同期回落。

万泰生物的二价HPV疫苗于2020年5月崇拜插足国内市集,昔时批签发量达246支,为公司带来了近7亿元的销售收入,占疫苗业务的80%。而后的2021年和2022年,该款疫苗批签发量先后打破1000万支和2500万支。凭借这一居品及新冠疫情爆发带来的IVD需求,万泰生物也迎来了流畅三年的高速增长,2020-2022年营收和净利润复合增长率永别跨越110%和180%。

而后行业竞争抓续加重。沃森生物(300142.SZ)的二价HPV疫苗于2022年3月上市,随后在各地集采中张开价钱战,至2024年单支价钱已由300元以上降至不到30元;2022年8月,默沙东中国书记旗下九价HPV疫苗的适用东说念主群从16-26岁拓展至9-45岁;2024年年头,默沙东再次加码,书记新增二剂次接种步伐以“促销”九价HPV疫苗,从接种便利性层面进一步“打击”国产廉价次HPV疫苗。

从国内疫苗的批签发情况来看,2023年,二价HPV疫苗全体批签发次数还有小幅增长,但到2024年前三季度,二价HPV疫苗累计批签发仅有37次,为上年的相配之一左右。

重迭新冠检测需求下跌的影响,2023年以来万泰生物营收和盈利畛域抓续大幅回落,当今已基本回到了二价HPV疫苗上市前的水平。

手脚唐突,该公司一方面推动二价HPV疫苗向欠证据国度市集弯曲,同期加紧鼓吹九价HPV疫苗的上市经由。笔据此前公告,本年8月,万泰生物九价HPV疫苗上市许可恳求已获受理,并拟纳入优先审评,成为当今在研的国产九价HPV疫苗中进展最为靠前的品种,亦然该公司为数未几行将进入上市阶段的在研新址品。

三季报显现,在盈利骤降跨越80%的情况下,为加快九价HPV疫苗产业化,万泰生物在该步地上的插足仍较前年同期累计增多4000万元以上。可见万泰生物对其的厚望。那么,九价HPV疫苗能否挑起大梁呢?

跟着HPV疫苗浸透率的抓续擢升,我国适龄未接种东说念主群总体畛域已降至3亿东说念主左右,且趋于进一步萎缩。从智飞生物(300122.SZ)败露的数据来看,默沙东九价HPV疫苗阔绰速率正在快速下跌,上半年存货盘活周期达到165天,较2023年翻了一倍。从行业批签发情况来看,2024年前三季度,九价HPV国内批签发次数为88次,较上年同期下跌9%,往年一针难求的盛况已不再。

与此同期,其他在研的国产九价HPV疫苗亦然紧追不舍。据医药魔方统计,当今国内已进入临床商榷阶段的万般HPV疫苗所有17款,除了万泰外,其他九价及更高价型疫苗所有8款,庞大皆已进入III期临床,有望在异日一至两年内接续进入国内市集,对万泰生物而言可谓“前有力敌,后有追兵”,能否再现此前光芒存在较大不祥情趣。

本年7月,万泰生物书记不再鼓吹其子公司与GSK赓续研发的HPV9-AS04候选疫苗步地。据了解,该款疫苗尚处于II期临床阶段,程度赫然过期于其他居品,该项配合的断绝或可从侧面印证企业关于异日九价HPV疫苗竞争烈度的研判。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:王其霖 j9九游会