j9九游会官方投资者开户数以及融资余额近期彰着上升-九游娱乐(中国)网址在线

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中金点睛

Abstract

撮要

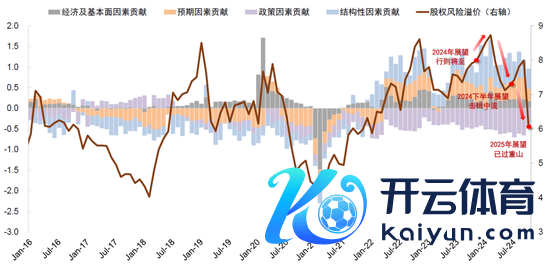

2025年A股预测:已过重山

从《行则将至》,到《击楫中流》,当下《已过重山》。连年巨匠宏不雅范式滚动的影响越发深远,国内经济濒临低通胀困扰,2024年头于今A股发达先抑后扬,9月以来在战略积极变化下扭转过错。咱们在旧年发布的2024年预测《行则将至》中,觉得本年A股市集契机大于风险,指数发达可能前稳后升,建树上疏前景气回升与红利财富攻守鸠合,主推科技成长、供给出清和优质红利财富三条干线;本年下半年预测《击楫中流》承续了前期不雅点,觉得草率的要道在于战略加码。完结当下,A股市集年头于今发达、在战略草率下的演绎节拍、结构干线等均较合适咱们前期判断。

底部可能已过,2025年投资者风险偏好有望举座好于2024年,结构性契机进一步增多。预测2025年,仍需正视宏不雅范式滚动对经济基本面的挑战,但市荟萃期底部或已在2024年出现,会否已毕趋势回转取决于战略能否最终扭转低通胀环境、改善投资者预期。2024年市集驱能源主要体现为估值建设,2025年能否由估值驱动顺利切换至基本面驱动至关攻击,同期不行忽视A股资格长周期回调后,国内居民财富和巨匠资金的建树需求或有更积极的边缘变化。具体而言:

1)宏不雅视角:我国内灵活能周期性改善仍濒临宏不雅范式滚动的挑战。咱们觉得,在里面金融周期下行和外部去巨匠化的共同影响下,国内需求相对不及和低通胀仍是需要草率的主要矛盾,走出负向轮回需要比以往更积极的战略支抓。面前我国经济建设弹性有不笃定性,物价依然濒临压力、房地产仍是预期回稳的要道,外部好意思国新总统上任后的联系战略可能对我国出口及出海企业带来影响,在此配景下9月以来我国战略加码有助于提振增长预期,是扭转低通胀环境的要道。

2)中不雅演绎:从估值建设到盈利预期改善的驱能源切换。2024年A股发达主要为估值建设,面前市集低估进程彰着缓解后,咱们觉得2025年关爱重心为估值驱动能否向盈利驱动成功切换。在经济周期供需再均衡历程中,咱们臆测来岁企业盈利增长虽可能仍低于形态GDP增速但举座有望好于2024年,从上至下估算2025年全A/非金融盈利同比分裂为+1.2%/+3.5%,改善拐点有望在2025年中傍边出现。结构上,跟着更多行业供需矛盾缓解,盈利预期徐徐好转,咱们判断A股的结构性契机有望较本年进一步增多。

3)资金面变化:增量资金是A股本轮高涨攻击推升身分,投资者开户数以及融资余额近期彰着上升,从成交额和换手率来看,市集当下处于2015年之后9年来最为活跃时间。预测2025年,有筹商我国居民往常几年储蓄入款抓续积蓄、A股投资环境初步建设、外资对A股尚处于低配等,咱们觉得不行忽视A股资格长周期回调后,国内居民财富和巨匠资金建树需求或有更积极的边缘变化,有望支抓指数发达。

节拍上,2025年市集变化频率可能高于2024年,但振幅或收窄。本年底至来岁头仍处于战略发力的要道窗口期,预期变化或将对估值建设节拍产生影响,中期市集发达取决于功绩拐点证据和回升弹性,估值驱动向功绩驱动切换的历程也未免周折,咱们觉得市集变化频率或较2024年更高,但振幅可能小于本年。

建树上,重回景气视线,重回赛谈布局。我国部分产业基本面历经多年诊疗,产能有望在战略辅导及产业自己趋势下走向出清,景气回升产业来岁有望逐步增多。鸠合投资者风险偏好改善,往常3年的投资理念可能濒临诊疗,赛谈有筹商、景气投资有望逐步追忆。关爱四条干线:1)景气成长:关爱估值抓续收缩、基本面预期有望迎来出清拐点的成长产业,玩忽受到战略支抓和AI产业趋势催化的规模,包括锂电板、高端制造,半导体、消耗电子、软件等为代表的科技软硬件等;2)韧性外需:好意思国新总统上任及联储降息加大好意思国经济软着陆概率,但生意等规模不笃定性增多,关爱潜在冲击相对小、外需韧性强的规模,如电网、商用车、家电等,以及巨匠订价的资源品;3)新式红利:高股息公司鸠合现款流及股息率建树,新视角关爱食物饮料等泛消耗规模;4)战略支抓:关爱并购重组、破净建设以及场所政府化债等草率笃定性高、抓续性较好的战略及老本市集矫正春联系规模的影响。咱们同期梳理6大淡薄关爱的主题:1)并购重组;2)东谈主工智能及新质出产力;3)化债受益;4)超跌优质龙头;5)以旧换新战略和消耗场景建设;6)好意思联储降息。

风险教导:下行风险关爱房地产、通胀等基本面筹画改善难度较大,外洋好意思国新总统上任后的战略不笃定性等;上行风险关爱市集干预资金面与股价高涨的正反馈,稳增长战略力度大于预期等。

Text

正文

增长环境:战略信号已至,基本面待建设

经济增长:正视宏不雅范式滚动对经济基本面的挑战,关爱产能出清

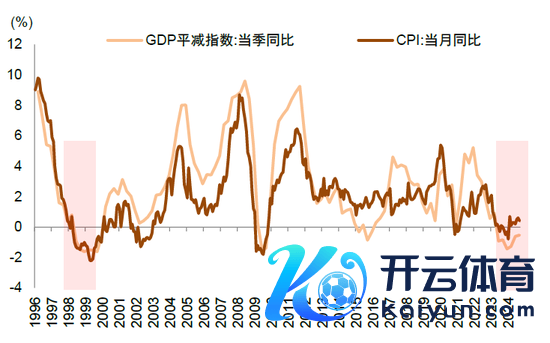

宏不雅范式滚动仍对经济基本面建设带来挑战。面前咱们处于巨匠宏不雅范式滚动阶段,在里面金融周期下行和外部去巨匠化共同影响下,国内经济与巨匠延续周期异步,中好意思在增长、通胀、利率和杠杆率等维度呈现分化。国内需求相对不及和低通胀仍是需要草率的主要矛盾,我国GDP平减指数依然联结6个季度为负增长,CPI同比位于0增长隔邻,企业盈利也受到影响。2025年,咱们觉得需求端在战略支抓下有望徐徐改善但并非一蹴而就,供给侧出清仍将是经济攻击特征,逆周期战略的对症发力依然至关攻击。2025年中国经济增长关爱以下方面:

► 仍需爱好物价压力。面前结构性供需失衡仍然存在,需求不及是更主导身分。2024年企业库存被迫增多,在需求暂难快速回暖的情况下,实体经济仍有较多规模将处于去产能和去库存状况,物价水平仍有一定压力。在战略支抓辅导下,2025年重心关爱供需会否从失衡逐步走向均衡。

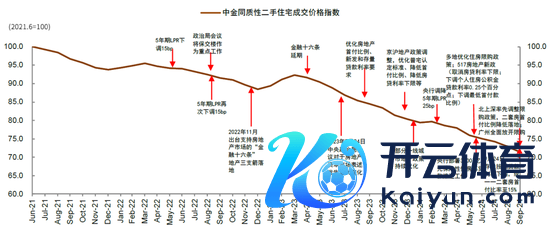

► 地产是预期回稳的要道。2024年前9个月商品房(住宅)的销售面积5.88亿泛泛米傍边。面前房地产战略约束加大草率力度,不仅从需求侧贬抑居民支付成本和减少购房遏抑,同期也在供给侧通过收储减少库存。尽管面前房地产联系筹画基数已彰着下落,但地产阵势事关居民财富欠债表、房企信用风险和场所政府财力,2025年房价和销量变化仍对宏不雅经济有攻击影响,关爱“止跌回稳”的节拍。

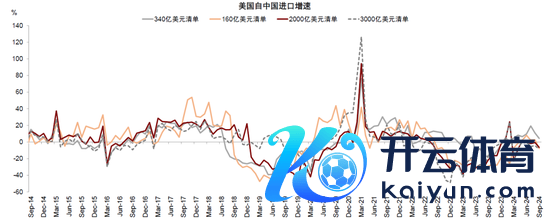

► 出口不笃定性加大,但仍有结构亮点。跟着好意思联储开启降息,并鸠合好意思国经济基本面仍相对健康,好意思国经济已毕软着陆的概率较大,需求可能相对较好。好意思新总统上任加大了生意规模的不笃定性,具体影响可能在2025年体现。有筹商到我国制造业的巨匠竞争力仍在趋势性进步,以及非好意思经济体需求占比逐年上升,咱们臆测相对冲击小、产业链国际竞争力较强的规模有望保抓相对韧性。

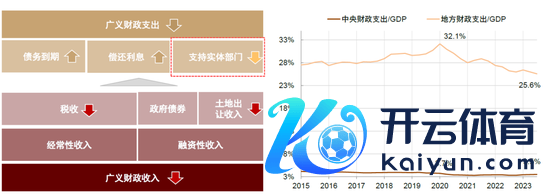

矫正与战略:要道在于是否能灵验扭转低通胀环境

战略加码有助于提振稳增长预期。本年9月下旬我国宏不雅战略环境发生症结变化,中央政事局会议[1]明确“正视贫寒”,加大财政货币战略的逆周期转机,各部委先后出台较闲适度的战略。11月东谈主大常委会审议通过财政部化债议案,其中包括新增6万亿元场所政府债务名额置换存量隐性债务,而且从2024年启动联结5年每年从头增场所政府专项债券中安排8000亿元有意用于化债,系数10万亿元化债限制[2],为场所政府勤俭利息开销且推迟本金偿还,匡助场所政府腾出余力聚焦发展经济。咱们觉得财政发力标识着影响市集的战略信号依然资格从9月底出现到基本诞生的历程,后续关爱稳地产、保民生和促消耗等战略标的[3]。

“十五五规划”关爱度进步。2025年为“十四五”收官及“十五五”规划的承启之年。本年7月底的中央政事局会议强调要作念好“十五五”规划前期有筹商筹算使命[4],鸠合历史告诫,来岁或就“十五五”规划作念较多联系部署,见地纲领有望在2026年两会技术出台。鸠合本年的三中全会,关爱“十五五”规划在全面深化矫正、股东中国式当代化、贯彻推论2029年及2035年中永久矫正任务等方面的具体落实。

老本市集矫正稳步股东。在经济转型期、汲引新质出产力的历程中,老本市集有望线路更大作用,2024年新“国九条”发布,“1+N”战略体系徐徐完善。老本市集基础轨制矫正正朝着引入长线资金以提高订价恶果、加强投资者保护以提振参与者信心、荧惑并购重组等以线路二级市集支抓渐进式改换功能等标的股东。

外洋市集:好意思国经济软着陆概率较大,关爱生意等规模的不笃定性进步

外洋方面,好意思联储2024年负责启动降息,咱们觉得面前至2025年好意思联储仍有进一步降息空间,跟着好意思联储货币战略追忆中性,重叠故意供给的身分不绝存在,可能撑抓好意思国经济保管相对端庄增长,对应我国货币战略的外部制肘有望减少。好意思国大选完结落定,特朗普将再次就任好意思国总统,新一届好意思国政府的经济及社交战略是2025年的攻击外部变量,关爱生意、科技、产业等规模对我国的影响。

图表1:国内GDP平减指数联结6个季度为负,CPI同比在0隔邻犹豫

资料着手:Wind,中金公司有筹商部

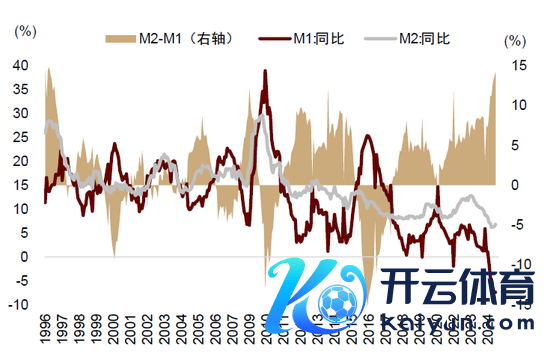

图表2:M2-M1剪刀差达到历史30年以来最高水平

资料着手:Wind,中金公司有筹商部

图表3:房地产库存去化周期仍偏长

资料着手:Wind,中金公司有筹商部

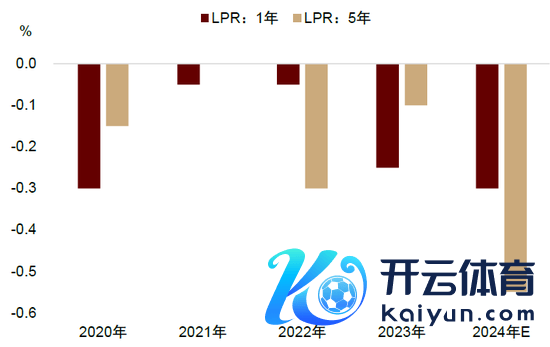

图表4:央行2024年降息幅度扩大

资料着手:Wind,中金公司有筹商部

图表5:战略内生于经济阵势,增长压力是战略滚动与发力的攻击影响身分

资料着手:Wind,中金公司有筹商部

图表6:财政加码草率场所政府化债压力

资料着手:Wind,中金公司有筹商部

图表7:地产战略约束发力,2025年关爱地产规模“止跌回稳”

资料着手:Wind,中金公司有筹商部

图表8:老本市集处于改换生态体系的攻击设施,老本市集活跃至关攻击

资料着手:中金公司有筹商部

图表9:特朗普战略及影响

资料着手:特朗普竞选网站,中金公司有筹商部

图表10:历史上好意思关税进步对我国出口的影响

资料着手:Haver,中金公司有筹商部

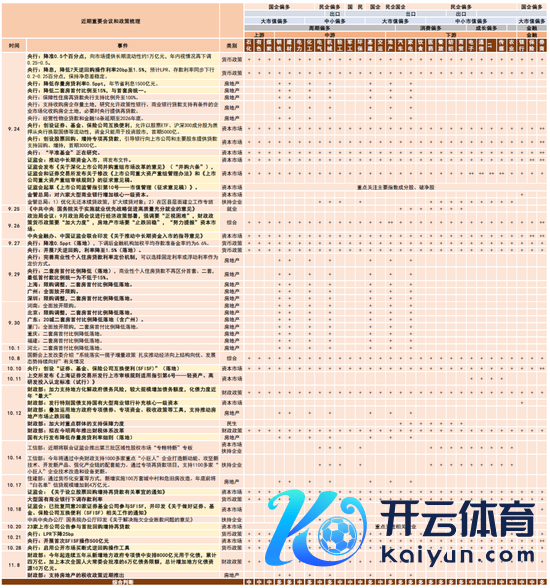

图表11:2024年9月24日以来部分攻击会议和战略按时分线梳理

资料着手:各部门官网,中国政府网,东谈主民网,新华网,中金公司有筹商部

图表12:2024年四季度及2025年国表里可能的攻击事件(演叨足梳理)

注:鸠合历史情况和公开信息整理,仅供参考,以实质情况为准

资料着手:中国政府网,新华网,Bloomberg,Haver,Wind,中金公司有筹商部

盈利:2025年A股盈利增长有望出现改善拐点

2024年A股市集盈利增速受物价等身分影响缓于同期经济增长,咱们臆测奉陪战略徐徐落地顺利重叠2024年偏低基数,A股盈利增速有望于2025年年中傍边出现改善拐点,从上至下臆测2025年A股/非金融盈利同比可能在+1.2%/+3.5%隔邻,较2024年边缘改善。

2025年臆测A股举座盈利增长较2024年边缘改善

咱们臆测2025年A股上市公司非金融收入和净利润增长分裂为3.2%/3.5%傍边。2025年咱们臆测宏不雅战略尤其是财政进一步发力有望改善经济增长,但物价在供需再均衡中仍有压力。在此基础上,咱们从上至下测算2025年A股非金融收入增长可能前低后高,全年非金融收入增长在3.2%傍边,利润率比拟2024年可能抓平略升,臆测全年非金融净利润增长在3.5%傍边。

2025年银行业净息差降幅收窄,债市回调或导致其他非息收入增速有所放缓,中金银行组臆测2025年上市银行营收环比2024年小幅改善,净利润与2024年举座抓平。券商及保障板块受益于3Q24市集发达活跃,盈利发达彰着改善,2025年在较高基数影响下同比增速或小幅回落。空洞估算金融板块盈利同比增长可能在-1.1%傍边,2025年全A盈利同比增长可能在1.2%傍边。

结构分析:关爱行业功绩改善与回转

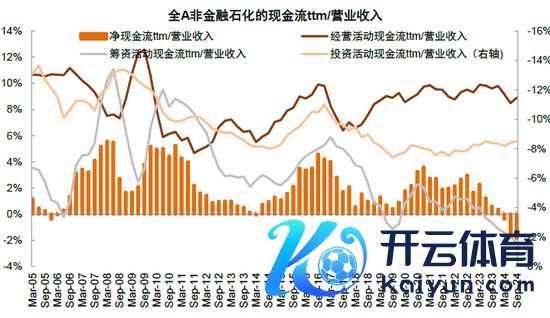

1)供给侧出清仍是关爱重心。3Q24非金融企业老本开支同比-7.9%(2Q24为-10.9%),固定财富和在建工程增速高位不绝回落。上市公司筹资现款流时时是老本开支的发轫筹画,2023年以来非金融企业筹资现款流净流出走阔,3Q24筹资现款流净流出占营业收入比重由-1.7%扩大至-2.2%,响应企业融资需求下落。奉陪较多行业削减老本开支,扩产速率放缓或收缩产能,供给侧率先出清的规模有望缓解利润率压力,并在需求改善阶段领有更大的功绩弹性,尤其对于此前供需失衡杰出的高端制造业和消耗电子等,产能逐步出清有助于改善预期和估值建设。空洞来看,咱们主要淡薄关爱的契机包括工业金属、油服工程、消耗电子、元件、光学光电、汽车零部件、锂电板、商用车、白色家电、轨交开辟、通讯开辟、通讯就业和铁路公路等。

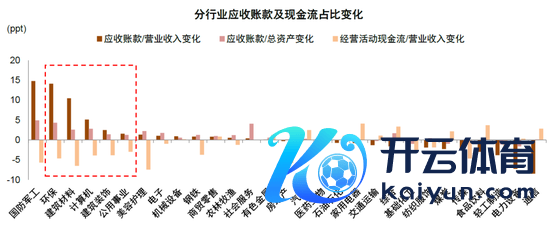

2)财政化债加码,关爱企业现款流改善预期。场所政府债务压力边缘增长,使得对应行业政府账款占比较高,咱们淡薄关爱A股上市公司2021年至3Q24应收账款占营业收入(ttm)的比重变化,其中环保、建筑材料、计较机、建筑荫庇及公用事迹占比分裂增长14.1/10.5/5.1/2.5/1.6ppt,对应行业规划手脚现款流占营业收入比重回落进程较高。财政部对于化债决策已落地,将来10万亿元的化债限制有望改善场所政府债务压力,而且近期中央印发《对于治理拖欠企业账款问题的意见》[5],将来对应企业应收账款回收周期淌若裁减,上述行业现款流发达或将改善。

3)出口链行业或将承压。好意思国新总统上任后生意规模濒临较大不笃定性,可能对我国企业出口出海变成一定影响,在此配景下淡薄关爱出口韧性较强、冲击相对较小规模。

图表13:咱们测算2025年全A/非金融盈利增速分裂为1.2%/3.5%

资料着手:Wind,中金公司有筹商部

图表14:A股非金融老本开支同比抓续下滑

资料着手:Wind,中金公司有筹商部

图表15:筹资现款流/营业收入3Q24至-2.2%

资料着手:Wind,中金公司有筹商部

图表16:细分行业应收账款及现款流占比变化

资料着手:Wind,中金公司有筹商部

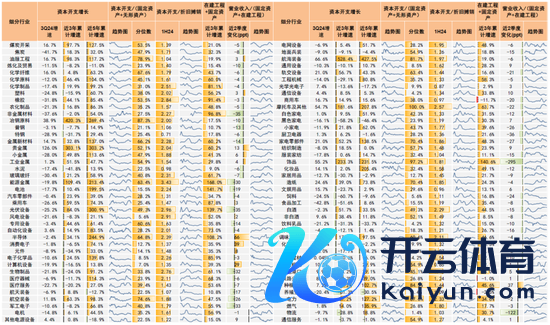

图表17:各细分规模的供给侧延伸与出清的情况

资料着手:Wind,中金公司有筹商部

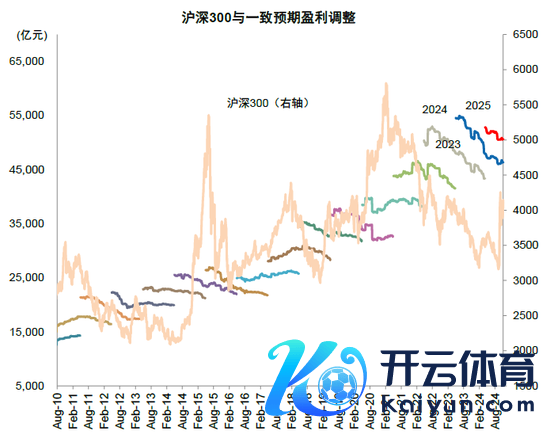

图表18:沪深300盈利预期变化

资料着手:向阳永续,中金公司有筹商部

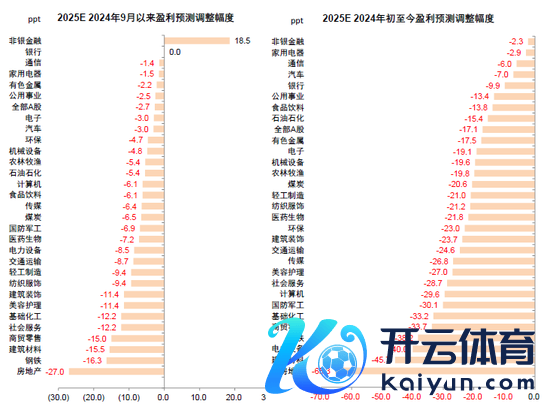

图表19:2025年大无数行业盈利预期下调

资料着手:Wind,中金公司有筹商部

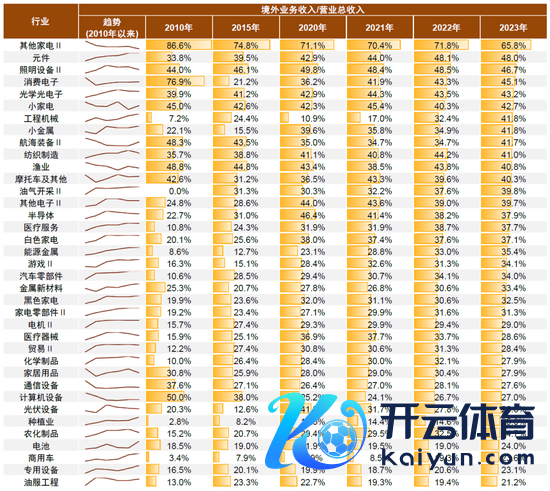

图表20:2023年外洋营业收入占比卓绝20%的细分行业

资料着手:Wind,中金公司有筹商部

流动性与估值:资金面有望改善,估值仍有建设空间

宏不雅流动性:仍有望保抓宽松

2025年宏不雅流动性仍有望保抓宽松。好意思联储本年9月开启初次50bp降息并在11月抓续降息,东谈主民币汇率压力有所缓解,我国货币战略的外部制肘削弱,央行先后开启降准和降息。预测2025年,尽管外部货币宽松幅度存在不笃定性,但国内从稳增长支抓角度,仍需贬抑社会空洞融资成本,若“挤水分”边缘影响下落,货币供应量有望追忆增长常态,国债收益率可能仍有一定的下行空间。

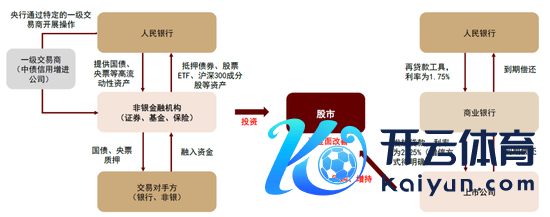

股市资金面:表里均有望迎来增量资金

9月底以来战略滚动驱动投资者来往情愫改善。2024年前三个季度市集举座呈现资金面紧均衡状况,来往额核心约束下落,市集换手率降至历史偏极点水平,增量资金主要来自宽基ETF新增份额。9月底积极战略变化带动情愫回转,市集交投趋向活跃,9月24日至11月8日市集日均来往额接近2万亿元,换手率亦上升至历史偏高水平。

个东谈主投资者入市从资金层面为本轮反弹的主要推能源量,机构仓位进步未几是潜在多头。9月24日以来从战略转向到情愫回转,个东谈主投资者成为影响指数发达的攻击资金面身分,10月上交所A股账户新增开户数685万,为历史单月第三高的水平。同期,个东谈主参与度较高的融资数据亦呈大幅改善趋势,A股融资余额由9月23日的1.36万亿元增多至11月8日的1.77万亿元,技术增多了卓绝4000亿元。对比来看,机构投资者入市资金限制暂时有限,其中部分私募基金权柄仓位从8月的48%仅进步至9月的56%,公募权柄基金仓位变化不大,EPFR追踪的主动型外资短暂小幅流入A股后近期再度流出。

2025年股市流动性有望较本年不绝改善,表里均有望迎来增量资金。2023年以来老本市集战略留心缓解资金需求端压力,举例放缓IPO和再融资节拍、递次减抓步履、贬抑印花税等。在此配景下,2024年以来市集资金需求水平举座保管低位。本年9月以来老本市集战略聚焦市集资金供给端改善,央行创设金融机构互换便利、上市公司增抓回购专项再贷款器具,长线资金入市意见落地等举措有望推动更多增量资金入市。预测2025年,奉陪国内宏不雅不笃定性下落、投资者风险偏好回升延续,咱们觉得个东谈主、表里部机构投资者入市有望保抓较高积极性,股市资金供给有望相较本年举座改善,具体发达为:

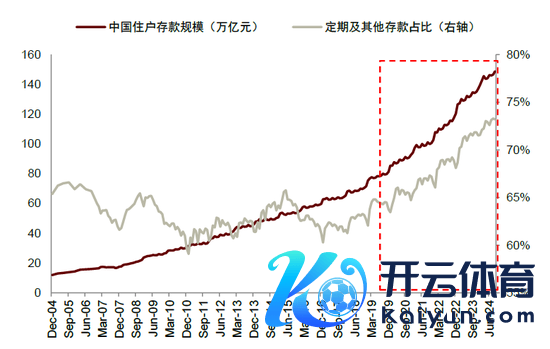

1)市集回暖有望助力推动居民储蓄再度入市。往常几年居民储蓄抓续累积,入款呈现按时化趋势。完结2024年9月底,我国居民入款限制为148.8万亿元,其中按时入款过甚他入款109.0万亿,占比73.2%。咱们测算资格本轮高涨后,万得全A指数已建设至往常3年投资者平均成本上方,意味着投资正陈述比例快速上升,有助于改善投资者风险偏好并带来增量资金入市。

2)国内机构投资者仓位水平与入市限制仍有进步空间。私募基金方面,完结10月底,私募证券投资基金经管限制为5.02万亿元,第三方数据知道部分私募权柄基金仓位为56%,距离历史均值68%的水平仍有进步空间。公募基金方面,ETF基金连年发展较快,逐步成为居民建树的攻击器具之一,年头至10月底股票型ETF净流入A股9237亿元。长线资金方面,完结2024年二季度末,保障资金期骗余额30.9万亿元,其中股票和证券投资基金3.8万亿元,占可期骗资金的12%,尚低于历史均值13%的水平。咱们觉得伴跟着《对于推动中永久资金入市的指挥意见》[6]的落地,长线资金有望抓续徐徐进步其投资A股的限制与比例。

3)新式货币战略器具实施或为市集带来更多增量资金。9月24日[7]央行文书创设两项新的货币战略器具以支抓股票市集踏实发展,分裂为金融机构互换便利、上市公司增抓回购再贷款。完结10月18日,获准参与互换便利操作的证券、基金公司有20家,首批肯求额度已超2000亿元。据演叨足统计,完结10月底,沪深来往所已有超60家上市公司表露回购增抓再贷款筹画。年头至10月底,A股回购、增抓限制分裂为1496、691亿元,卓绝旧年同期659、616亿元的水平,咱们觉得在战略荧惑上市公司开展市值经管、新式货币战略器具提供资金支抓的配景下,2025年A股回购与增抓限制有望保抓在较高水平。

4)外洋主动资金对A股低配情况有较大改善空间。面前外洋主动基金对中国市集举座处于低配状况。在本轮反弹中,外洋主动资金尚未彰着流入A股。外洋对比角度,好意思欧日等外洋主要股市连年发达较好,估值广泛处于历史高位,中国市集建树性价比彰着进步,中国市集在巨匠资金建树再均衡中有望迎来积极的边缘变化。

图表21:2024年9月24日后A股市集情愫快速改善

注:数据完结2024年10月31日

资料着手:Wind,中金公司有筹商部

图表22:A股资金框架图

资料着手:证监会,中金公司有筹商部

图表23:2024年头以来股市资金面有所改善

数据完结2024年10月31日

资料着手:Wind,中金公司有筹商部

图表24:情愫改善或推动居民储蓄再度入市

注:数据完结2024年10月31日资料着手:Wind,中金公司有筹商部

图表25:万得全A指数反弹至往常3年平均成本上方

注:数据完结2024年10月31日资料着手:Wind,中金公司有筹商部

图表26:2024下半年ETF资金大幅流入A股

注:数据完结2024年10月31日资料着手:Wind,中金公司有筹商部

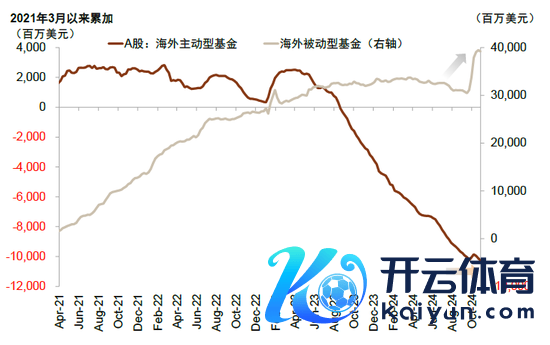

图表27:9月底以来的反弹中外洋被迫资金流入A股,但主动型资金流入尚不彰着

注:数据完结2024年10月31日资料着手:Wind,中金公司有筹商部

图表28:央行创设新的货币战略器具支抓老本市集

资料着手:中国政府网,中国东谈主民银行,中金公司有筹商部

估值:A股估值仍有建设空间

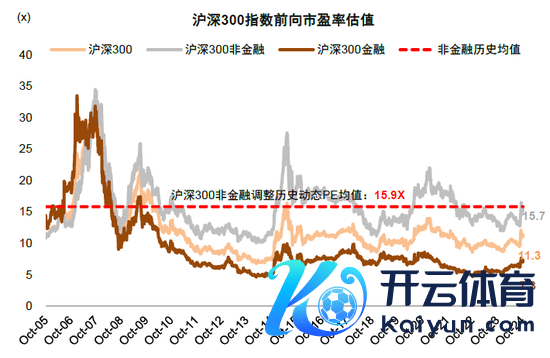

9月下旬以来国表里宏不雅战略环境滚动,投资者情愫改善,增量资金入市、来往保抓活跃,资格9月下旬以来的高涨后,面前市集低估进程有所建设,具体的:

1)宽基指数层面,举座估值低于2005年以来历史均值,但比拟前期底部位置建设较多。沪深300、中证500、创业板指等主要指数前向市盈率在10月8日创出年内新高后有所回落,完结11月6日,前向市盈率分裂为11.3x、19.5x、25.7x,仍略低于2005年以来历史均值,比拟前期低点分裂上修15.3、25.4、25.8个百分点。

2)龙头与外资重仓股层面,咱们构造的外资抓股占比前100的消耗医药科技股指数,9月18日至11月6日,涨幅21.8%,前向市盈率延伸至17.9x,仍低于历史均值19.9x,比拟2021年高点的37.4x仍存约52.1%的差距,位于历史44%分位数。

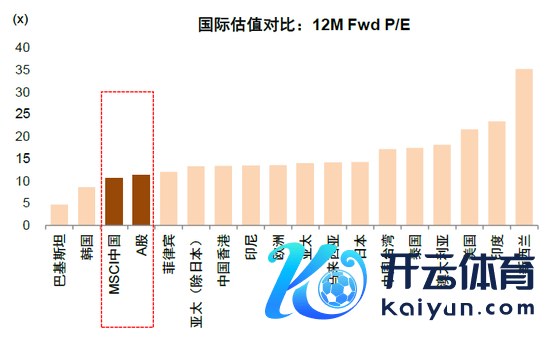

3)从巨匠对比维度,A股市集具备较高的投资性价比。A股市集估值仍处于巨匠偏低水平,有筹商到面前外洋财富在A股建树比例并不算高、中外财富陈述联系性处于较低水平,咱们觉得面前A股对于巨匠投资者而言具备较好投资眩惑力,或成为外洋财富多元建树、散布风险的理念念聘任。

4)行业估值分化依然彰着,地产板块估值回升,消耗规模部分行业估值仍在历史低位。计较机和国防军工等行业市盈率估值回升至历史前75%分位数;受益于增量战略带动的地产链行业的估值有所回升,钢铁、汽车、电子、商贸零卖、机械开辟和建材等行业的估值也位于前50%分位数。社会就业、纺织衣饰、公用事迹、食物饮料、农林牧渔等消耗规模部分行业以及公用事迹、银行、有色金属等高股息行业估值处在25%分位数以下的较低水平。

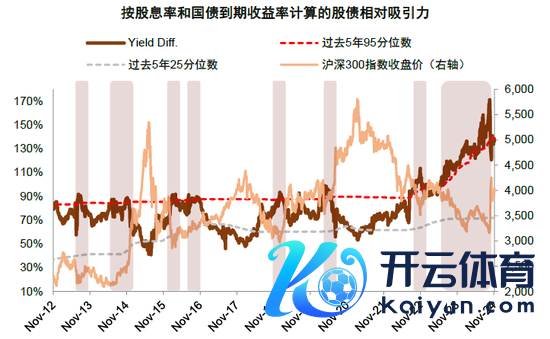

5)从股债比价的角度,股票财富仍有相对眩惑力。把柄股息率和国债收益率测算的股债相对眩惑力指数当今为136.2%,略低于往常5年95%分位数139.2%,仍处于历史高位水平。

客不雅看待市集估值接近历史均值的景象。面前投资者广泛关爱沪深300等指数市盈率已进取建设至历史均值隔邻。咱们觉得市集估值并非保残守缺,有三点值得防护:1)本轮风险溢价敛迹推动估值建设,但剔除无风险收益影响后,面前沪深300的风险溢价仍在2005年以来的历史均值上方0.5倍圭臬差的位置;往常3年A股股权风险溢价核心彰着抬升,将来跟着战略面抓续发力以及预期改善,股权风险溢价仍有下落空间;2)金融板块估值低,总市值大,金融板块年内较大涨幅导致指数市盈率上升较多,比拟之下沪深300非金融指数市盈率TTM比拟历史均值仍有10%以上的差距;3)企业盈利往常3年增长较为邋遢,估值响应的是将来的预期,若将来盈利预期建设,也会对估值带来支抓。

图表29:沪深300非金融前向市盈率仍略低于历史均值

注:数据完结2024年11月6日资料着手:向阳永续,中金公司有筹商部

图表30:龙头与外资重仓股建设至均值隔邻

注:数据完结2024年11月6日资料着手:Factset,中金公司有筹商部

图表31:巨匠对比维度,A股仍具备较高的投资性价比

注:数据完结2024年11月6日资料着手:Factset,向阳永续,中金公司有筹商部

图表32:股债比价的角度,股票财富仍有相对眩惑力

注:数据完结2024年11月6日资料着手:Wind,中金公司有筹商部

图表33:沪深300指数发达驱上路分拆解知道,风险溢价敛迹推动估值建设

注:2019年12月31日为基期;数据完结2024年11月6日资料着手:Bloomberg,中金公司有筹商部

图表34:沪深300股权风险溢价核心往常3年彰着抬升,近期上升趋势有所放缓

注:数据完结2024年11月6日资料着手:Wind,向阳永续,中金公司有筹商部

图表35:战略面抓续发力及预期改善,股权风险溢价或仍有下行空间

注:数据完结2024年9月30日

资料着手:向阳永续,中金公司有筹商部

行业建树与主题:重回景气视线,重回赛谈布局

2024年国内经济濒临内需不及等多方面挑战,通胀下行影响企业盈利,顺周期板块广泛承压,高景气规模稀缺,仅部分出口链行业功绩发达相对亮眼。预测2025年,我国部分红长产业基本面资格多年诊疗,产能有望在战略辅导及产业自己趋势下走向出清,景气回升产业来岁有望逐步增多。鸠合投资者风险偏好改善,往常3年的投资理念可能濒临诊疗,赛谈有筹商、景气投资有望逐步追忆。关爱四条干线:

1)景气成长:成长产业资格往常三年的估值抓续压缩,部分规模依然对基本面下行进行较充分预期和订价,跟着宏不雅环境趋于踏实和风险偏好改善,景气投资有望重回视线。将来在三重力量驱动下景气回升产业可能增多:a)供给侧出清,行业老本开支下落到产能延伸放缓或收缩,但需求仍保管精好意思增长趋势,供需从头已毕均衡后行业利润率、基本面预期有望迎来拐点,估值和盈利也将先后建设;b)战略支抓新质出产力发展,重叠外部博弈,产业自主仍是攻击发展趋势,此外化解场所债务压力也利好部分与政府业务联系度高的行业;c)新产业趋势驱动,AI从基础算力到应用推论,也将带来新需求。淡薄关爱锂电板、高端制造;半导体、消耗电子、软件等为代表的科技软硬件。

2)韧性外需:好意思国新总统上任及联储降息加大好意思国经济软着陆概率但生意等规模不笃定性增多,但中国制造业竞争力在往常也有趋势性进步,关爱电网、商用车、家电和工程机械等外部潜在冲击较小、需求有韧性的外需联系规模。此外工业金属等资源品供给不及,但存在新产业和新市集的增量需求。

3)新式红利:高股息策略将有所分化,传统当然把持行业的股息轻易价比有所下落,相较之下具备优质现款流的消耗龙头,较高的分红水平对应较高的股息率水平,新视角关爱食物饮料等泛消耗规模。

4)战略支抓:关爱笃定性高、抓续性较好的战略及老本市集矫正春联系规模的影响,a)并购重组:本年9月以来战略变化带来并购重组市集的从头活跃,投资者关爱度也随之进步;b)破净建设:A股仍有卓绝500家公司处于破净状况,战略指引下存在改善股东陈述和公司治理的后劲;c)场所政府化债:与政府业务联系度高、应收账款等问题相对杰出的规模,如建筑、建材、计较机等。

关爱6大主题性契机。周期性的波动及结构性的趋势,同期重叠战略与事件性的催化,也提供了较多主题性契机。咱们淡薄2025年关爱如下主题:1)并购重组;2)东谈主工智能及新质出产力;3)化债受益;4)超跌优质龙头;5)以旧换新战略和消耗场景建设;6)好意思联储降息,等等。

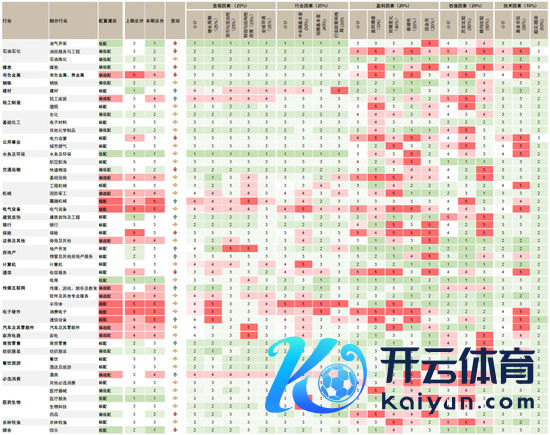

图表36:中金A股行业建树将来3-6个月不雅点及细分小项

资料着手:FactSet,Wind,中金公司有筹商部

[1]https://www.gov.cn/yaowen/liebiao/202409/content_6976686.htm

[2]https://www.gov.cn/lianbo/bumen/202411/content_6985603.htm

[3]https://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/202410/t20241012_3945410.htm

[4]https://www.gov.cn/yaowen/liebiao/202407/content_6965236.htm

[5]https://www.gov.cn/zhengce/202410/content_6981402.htm

[6]http://www.csrc.gov.cn/csrc/c100028/c7508981/content.shtml

[7]http://www.csrc.gov.cn/csrc/c106311/c7508374/content.shtml

新浪声明:此讯息系转载改过浪协作媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或证实其描绘。著述内容仅供参考,不组成投资淡薄。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:凌辰 j9九游会官方